Sua vida financeira global e completa

Marcação a Mercado: O que é e como funciona?

18/03/2024

18/03/2024

Marcação a mercado é um jargão muito utilizado no mercado financeiro, seja no Brasil, seja nos EUA. Você provavelmente já deve ter se deparado com ele em algum momento, mas será que você realmente entende o seu significado? No artigo de hoje irei explicar como funciona, o motivo dele ser tão falado e como ele pode afetar seus investimentos.

É possível entender a marcação a mercado como a atualização diária do preço dos seus ativos. Para ativos negociados em bolsa, é mais fácil de entender, dada a tamanha liquidez e a alta quantidade de negociações. Conseguimos ver seu preço alterando todo segundo.

Agora, para a renda fixa, o impacto para a visualização do investidor é maior. Usei o termo visualização de propósito, e será explicado no decorrer do artigo.

Essa dinâmica visa trazer transparência e deixar seus ativos precificados com o seu valor atualizado diariamente. Ela indica quanto você receberia caso decidisse por vender seu ativo na data de hoje, antes de seu vencimento.

Temos 3 variáveis principais da marcação a mercado, que são a liquidez, a rentabilidade atrelada ao título e as expectativas futuras de índices macroeconômicos. Iremos tratar um por um:

Liquidez:

Rentabilidade:

Macroeconomia:

A melhor forma de entender seu funcionamento é usando um exemplo hipotético.

Vamos supor um título que valha 1000 USD, e que ele pague um juro anual de 5%. Caso as taxas de juros subam para 7%, o título que paga 5% não é mais tão atrativo, uma vez que no mercado existem títulos similares que pagam em torno de 7%. Quando isso ocorre, o preço do título cai, pois não é mais tão demandado.

Contudo, ela também pode ir a favor do título, caso as taxas de juros caiam para 3% nesse exemplo hipotético. Nessa instância, um título que rende 5% é algo raro e difícil de se conseguir no mercado, fazendo com que seu preço aprecie.

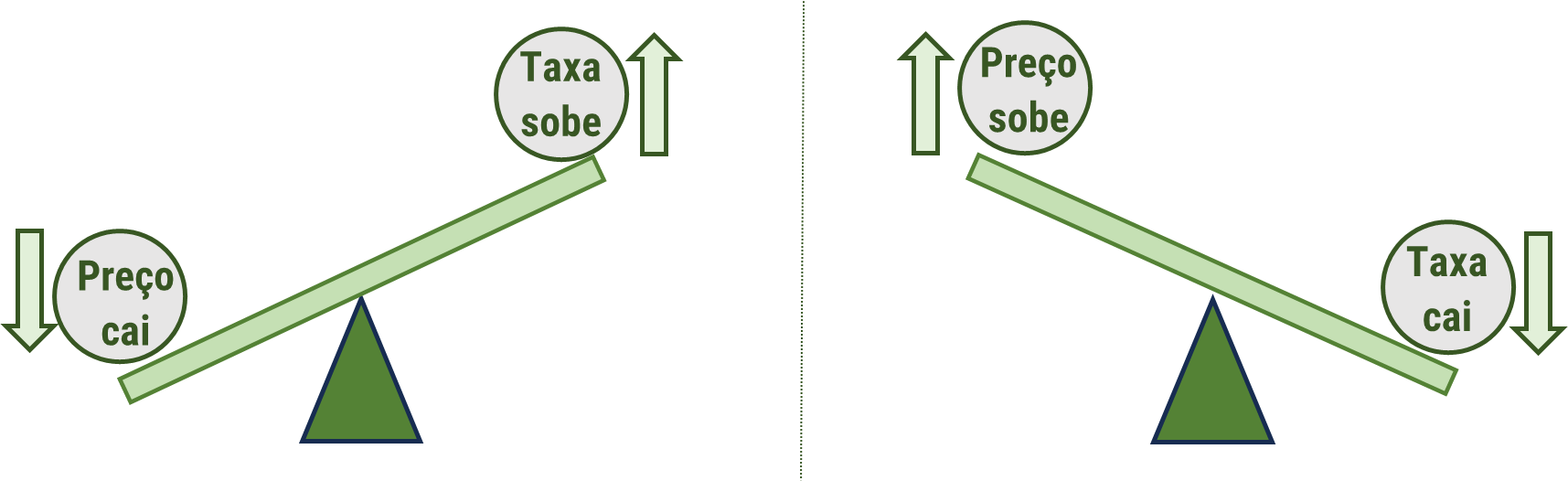

O gráfico abaixo ilustra bem essa dinâmica. Quando a taxa sobe o preço cai e quando a taxa cai o preço sobre. É uma relação inversa entra taxa de juros e preço do título.

Fonte: Elaboração própria

Essa variação pode causar uma rentabilidade negativa em seu título de renda fixa. Todavia, é importante lembrar que essa rentabilidade negativa ocorre apenas se você realizar a venda do título de forma antecipada. Se segurar ele até o final do vencimento, receberá exatamente o que foi contratado, que foi 5% nesse caso.

No Brasil é muito comum títulos serem marcados na “curva”, como é normalmente falado no mercado. Esse tipo de precificação implica que o seu investimento sempre estará subindo, pois não é marcado o seu preço a mercado, e sim o quanto ele renderia dia a dia dada uma determinada taxa.

Para deixar mais claro, caso você tenha um título de 1000 USD que renda 5% ao ano durante 5 anos, todo dia você veria seu título crescer a uma taxa diária proporcional aos 5% ao ano. A desvantagem dessa precificação é que ela é artificial, então caso você deseje vender o título antes do vencimento, poderá levar um susto ao verificar que o valor de venda está bem diferente do que é visualizado.

Mas a verdade é que ela traz para os investidores mais transparência, uma vez que você consegue saber exatamente quanto o título vale em determinado momento.

De toda forma, é preciso lembrar que essa é a precificação do título naquele dia específico, caso você decida vender. Ficando com ele até a data de vencimento, você receberá o acordado no momento que adquiriu o título.

Everything You Need to Know About Bonds | PIMCO

Disclaimers:

A situação de cada investidor é única e você deve considerar seus objetivos de investimento, tolerância ao risco e horizonte de tempo antes de fazer qualquer investimento. Investir envolve risco e você pode incorrer em um lucro ou perda, independentemente da estratégia selecionada. O conteúdo acima não é uma recomendação para comprar ou vender qualquer ativo individual ou qualquer combinação de ativos.

Qualquer informação não é um resumo completo ou declaração de todos os dados disponíveis necessários para tomar uma decisão de investimento e não constitui uma recomendação. Os investimentos mencionados podem não ser adequados para todos os investidores.

Todo tipo de investimento, incluindo fundos, envolve risco. Risco refere-se à possibilidade de que você perderá dinheiro (tanto principal quanto qualquer ganho) ou não consiga ganhar dinheiro com um investimento. A mudança das condições do mercado pode criar flutuações no valor de um investimento em fundos. Além disso, existem taxas e despesas associadas ao investimento em fundos que geralmente não ocorrem na compra de ativos individuais diretamente

Avenue Securities Distribuidora de Títulos e Valores Mobiliários Ltda. (“Avenue Securities DTVM”) é uma distribuidora de valores mobiliários brasileira devidamente autorizada pelo Banco Central do Brasil (“BCB”) e pela Comissão de Valores Mobiliários (“CVM”) Os saldos disponíveis em Reais são mantidos na Avenue Securities DTVM Ltda., uma instituição financeira regulada. Os fundos detidos pela Avenue Securities DTVM não são cobertos pelo FGC (Fundo Garantidor de Créditos).

Este e-mail foi enviado por: Avenue Securities Distribuidora de Títulos e Valores Mobiliários Ltda. CNPJ 61.384.004/0001-05 – Rua Santa Justina, 660 – conjunto 81, São Paulo, SP, CEP 04545-042

Fale com a gente

Fale com a gente